1 Debes de saber

Se suele creer que por el simple hecho de residir en el exterior ya no se clasifica como residente fiscal, lo que no es del todo cierto.

El numeral primero del artículo 10 del estatuto tributario califica como residente fiscal a la persona que ha permanecido en el país por más de 183 días dentro de un periodo de 365 días, que interpretado individualmente lleva a considerar que si hay residido todo el año en el exterior entonces no tiene obligaciones tributarias en el país.

Lo anterior puede ser válido para los extranjeros, pero no para los colombianos, pues estos deben considerar adicionalmente lo dispuesto en el numeral 3 del artículo 10 del estatuto tributario, que contempla las siguientes situaciones:

2 Periodo de permanencia para declarar renta

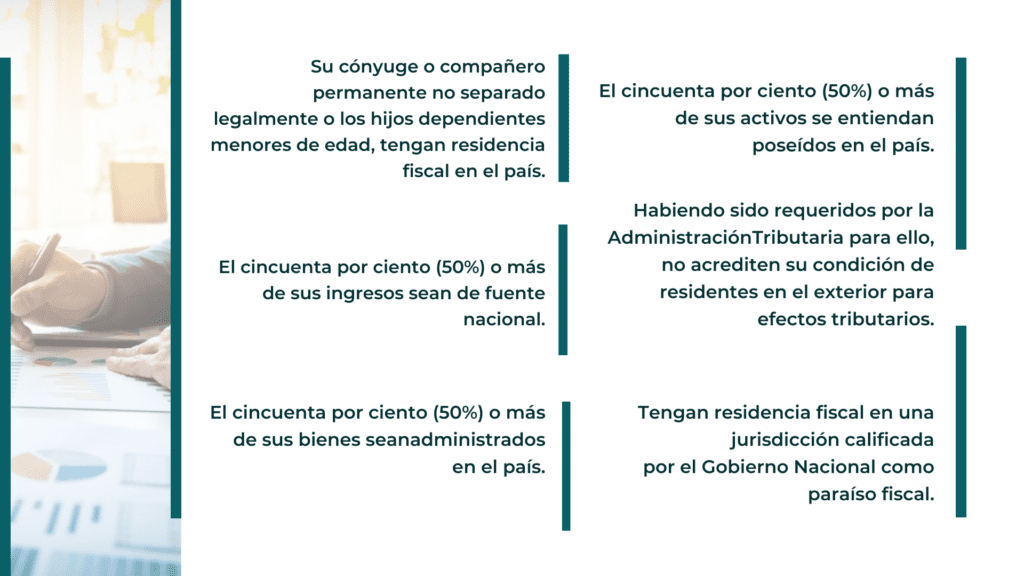

El ciudadano colombiano a pesar de cumplir con el numeral 1, esto es, haber permanecido menos de 183 días en el país o incluso no haber estado ni un solo día, se considera residente fiscal si está en una de estas condiciones, aunque si cumple uno de los siguientes requisitos deja de ser residente fiscal:

- Que el cincuenta por ciento (50%) o más de sus ingresos anuales tengan su fuente en la jurisdicción en la cual tengan su domicilio.

- Que el cincuenta por ciento (50%) o más de sus activos se encuentren localizados en la jurisdicción en la cual tengan su domicilio.

3 ¿Cómo saber si eres residente fiscal?

Declaración de renta de los Colombianos residentes en el exterior:

Si de acuerdo a lo anterior el colombiano residente en el exterior es residente fiscal, debe declarar renta si cumple los topes para ello, en este caso los del 2020 que se declara en el 2021. Y si no es residente fiscal, igual debe declarar renta si supera cualquiera de los topes que la norma señala, y esto puede suceder por cualquiera de las siguientes causas:

✓ Se tiene un patrimonio en el país como apartamentos, inversiones, fincas, etc.

✓ Se obtienen ingresos en el país como por ejemplo arrendamientos, intereses, rendimientos, etc.

✓ Tiene cuentas en el país y las consignaciones superaron el tope respectivo.

4 ¿Dónde deben declarar los colombianos en el exterior?

- La declaración de renta de ciudadanos en el exterior debe ser presentada virtualmente por medio de la plataforma de la Dian, para lo cual se debe gestionar la firma electrónica respectiva.

- Quiénes deben tener firma electrónica. Toda persona que deba presentar o firmar declaraciones virtuales o realizar procedimientos desde la plataforma MUISCA debe tener firma electrónica.

- Prácticamente todo el proceso se puede hacer en línea incluso la obtención y actualización del Rut.

- Hoy en día los consulados en el exterior no hacen trámites relacionados con el Rut, así que la gestión debe ser en línea desde la plataforma de la Dian, o en su defecto mediante apoderado en el país.

- En caso de apoderado con un poder otorgado en el exterior, debe estar apostillado para que sea válido en Colombia.

5 ¿Qué debe de hacer un colombiano residente en el exterior para no declarar renta?

- El colombiano que reside en el exterior y que no quiere tener obligaciones tributarias en Colombia, debe hacer lo necesario para no ser residente en el país.

- Recibir asesoría personalizada de un experto.